企業が脱炭素に繋がる設備を導入し、そのうえで「カーボンニュートラル投資促進税制」が適用されれば、最大10%の税金控除や特別償却50%の支援が受けられます。

また、太陽光発電システムは本税制の対象設備となっているため、今後の導入を検討している企業は覚えておきたい制度といえます。

さらに、補助金との併用も可能です。この税制の恩恵を受けることで、事業者は大きなメリットを得ることができます。

目次

【追記】カーボンニュートラルに向けた投資促進税制の拡充・延長が要望されている

2023年12月に「令和6年度税制改正大綱」が公表され、その中でカーボンニュートラル投資促進税制を改正し、対象となる設備の拡充・適用期限の延長が要望されています。 要望の主な内容は以下のとおりです。

- 税制の対象となる製品の見直し・拡充を行う

脱炭素効果が高く、今後普及が見込まれる製品を税制の対象に加える。 - 適用期限を延長する

適用期限(認定から設備の稼働までの期間)を現行の3年から延長する。 - 税額控除の繰越制度を新設する

企業の決算が赤字の場合や、税額控除額が法人税額の控除額を超える場合は、税制のメリットが出ないため、税額控除の適用を繰越できる措置をつくる。

上記の要望どおり改正されれば、さまざまな企業がカーボンニュートラル投資促進税制を利用しやすくなるでしょう。

2024年1月時点では、改正の要望が出ている段階ですので、精度に動きがあれば随時更新いたします。

カーボンニュートラルに向けた投資促進税制とは?

「カーボンニュートラルに向けた投資促進税制」は、2050年までに温室効果ガスの排出を実質ゼロにする「2050年カーボンニュートラル」達成に向けて創設された税制優遇です。

産業競争力強化法に基づき、企業がカーボンニュートラルに貢献するための事業再編や、それに伴う設備投資などに対して優遇措置を行います。

カーボンニュートラルに向けた投資促進税制の対象事業者

- 青色申告書を提出する法人

- 産業競争力強化法の「事業適応計画」の認定を受けること

カーボンニュートラルに向けた投資促進税制を受けるには、青色申告を行っている法人であるほか、事業適応計画の認定が必要となります。

カーボンニュートラル投資促進税制における事業適応計画とは?

カーボンニュートラル投資促進税制における事業適応計画は、企業が炭素排出削減や環境負荷の軽減を目指して取り組むための計画です。具体的には、以下のような要件が含まれます。

| 現状の炭素排出量の評価 | 事業適応計画では、企業の現状の炭素排出量を評価します。これには、事業活動や製品のライフサイクルに関わる炭素排出量の測定や分析が含まれます。 |

|---|---|

| 炭素排出削減目標の設定 | 企業が特定の期間内に達成したい脱炭素の具体的な目標を設定します。 |

| 施策の策定 | 目標を達成するために、具体的な施策を策定します。これには、省エネルギー設備の導入、再生可能エネルギーの利用促進、サプライチェーン全体でのカーボンオフセットなどが含まれます。 |

| 実行と評価 | 計画に基づいて施策が実施され、炭素排出削減の進捗や結果が評価されます。必要に応じて、修正や改善が行われます。 |

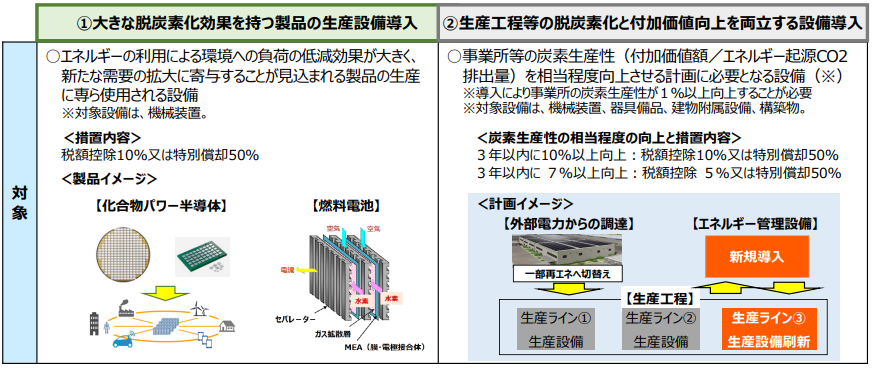

カーボンニュートラル投資促進税制の対象設備

カーボンニュートラル投資促進税制の対象設備は、大きく2つの区分に分けられます。

- 大きな脱炭素化効果を持つ製品の生産設備

- 生産工程等の脱炭素化と付加価値向上を両立する設備

それぞれについて詳しく解説していきます。

大きな脱炭素化効果を持つ製品(需要開拓商品)の生産設備導入

「環境への負荷が少なく、かつ需要拡大に貢献すると見込まれる製品をつくるための設備」が対象となります。

税制優遇に適用された場合、最大税額控除10%または、特別償却50%が受けられます。

「大きな脱炭素化効果を持つ製品(需要開拓商品)」に該当するのは以下の商品です。

- 化合物パワー半導体

※電力の制御若しくは電気信号の整流を行う化合物半導体素子又は当該素子の製造に用いられる化合物半導体基板が対象です。- EV又はPHEV向けリチウムイオン蓄電池

※電気自動車又はプラグインハイブリッド自動車を構成するリチウムイオン蓄電池が対象です。- 定置用リチウムイオン蓄電池

※定置用リチウムイオン蓄電池(7,300回の充放電後に定格容量の60%以上の放電容量を有するものに限る。)が対象です。- 燃料電池

※燃料電池(定格運転時における低位発熱量基準の発電効率が50%以上であるもの若しくは総合エネルギー効率が97%以上であるもの又は水素のみを燃料とするものに限る。)が対象です。- 洋上風力発電設備の主要専門部品

※洋上風力発電設備(一基あたりの定格出力が9MW以上であるものに限る。)を構成する商品のうち、次に掲げるものが対象です。ナセル、発電機、増速機、軸受、タワー、基礎(引用元:エネルギー利用環境負荷低減事業適応計画(カーボンニュートラルに向けた投資促進税制)の申請方法・審査のポイント|経済産業省)

生産工程等の脱炭素化と付加価値向上を両立する設備

導入することで工場や事務所などの炭素生産性を向上させる設備に対して、税制優遇が適用されます。主な条件は以下のとおりです。

- 炭素生産性を3年以内に7%以上向上させる計画を作成し、それが認定されること

- 導入により事務所の炭素生産性を1%向上させることが必要

- 対象設備は、機械装置・器具備品・建物附属設備・構築物

適用される内容は、炭素生産性の向上度によって以下のように分かれます。

| 3年以内に10%以上向上 | 税額控除10%または特別償却50% |

|---|---|

| 3年以内に7%以上向上 | 税額控除5%または特別償却50% |

炭素生産性の計算方法

炭素生産性は「付加価値額(営業利益 + 人件費 + 減価償却費) ÷ エネルギー起源CO2排出量)」で計算されます。

■設備導入前の「付加価値額:50,000,000円・CO2排出量:500 t / CO2」である場合

炭素生産性は100(50,000,000 ÷ 500,000 = 100)となります。■上記の状態から「1,000,000円の設備を導入し、3年目にCO2排出量を50 t /CO2減らした」場合

・付加価値額:51,000,000円

・CO2排出量:450 t / CO2 となり、

上記の例では、炭素生産性は13%向上しています。「炭素生産性を3年以内に7%以上向上させる」という要件を満たしているため、税制優遇が適用されます。

カーボンニュートラル投資促進税制の審査基準

税制優遇へ申し込む際は、単純に書類に記入すれば良いわけではありません。審査の際にポイントとなる項目・内容を押さえておきましょう。

-

- 炭素排出削減目標の明確かつ実現できそうか

-

- 具体的な期間内に削減するべき炭素排出量や割合を設定する。

- 目標は実現可能で現実的な内容・数値を設定する。

-

- 取り組みの具体的な計画と実施予定が明示されているか

-

- 省エネルギー設備の導入・再生可能エネルギーの利用促進など、具体的な取り組みを計画する。

- 実施予定のスケジュールや責任者を明確に記載しておく。

-

- 炭素排出量の測定・報告・検証体制が整備されているか

-

- 正確な測定方法や基準に基づいて炭素排出量を測定する。

- 測定結果を報告書にまとめ、第三者による検証を受けられる体制を構築する。

-

- 総合的な取り組みと管理体制が整備されているか

-

- 炭素排出削減だけでなく、廃棄物削減や再生可能エネルギーの利用など、総合的な取り組みを示す。

- 環境管理体制や組織内の責任分担など、環境への取り組みを適切に管理する体制を整える。

カーボンニュートラル投資促進税制への申請における注意点

カーボンニュートラル投資促進税制に申し込むうえでの注意点を挙げていきます。

- 税制の適用期間は、2024年3月31日まで

- 設備の取得は認定後に行う必要がある

- 2024年3月31日までに、取得した設備を事業で使用する必要があるため、期限間近で認定されても優遇が受けられない可能性がある

- 事前相談から認定まで3カ月以上かかることが目安なので、早めの準備が必要になる

とくに適用期限に関する注意点が多いです。「せっかく計画を立てたのに準備が遅かったため税制優遇に適用されなかった」ということにならぬよう、早めの準備を推奨します。

自家消費型太陽光発電の導入にも利用可能

自家消費型太陽光発電は「生産工程等の脱炭素化と付加価値向上を両立する設備」に該当するため、カーボンニュートラル投資促進税制の対象となります。

自社の屋根・空きスペース・駐車場などで発電した電気を自社で使用(自家消費)すれば、本税制の目的であるCO2排出削減の強化だけでなく、電気代の削減や非常用電源の確保など、複数のメリットが得られます。

注意点は、カーボンニュートラル投資促進税制は会社が自己所有している設備が対象となることです。そのため、太陽光発電システムの初期費用ゼロで導入可能な「PPAモデル」は対象外となります。

まとめ|税制優遇への準備は早めの対応を

カーボンニュートラル投資促進税制を簡潔にまとめると、以下のようになります。

- 準備段階として、産業競争力強化法の事業適応計画という計画の策定と認定を受ける必要がある。

- 税制の対象設備となる設備の導入後に、炭素生産性1%向上を達成する根拠となる資料の提出が必要。

- 適用期間は2024年3月31日まで。早めの準備と適切な書類作成が審査では重要になる。(期限が延長される見込み)

いずれすべての企業にとって環境を意識した経営は必須といえる状況がくることが予想されます。

今のうちから脱炭素性能が高い設備の導入と、その際使用できる税制優遇への申請を検討してはいかがでしょうか。

税制優遇の対象となる太陽光発電は当社にご相談ください

株式会社ハウスプロデュースは、今回ご紹介した「カーボンニュートラル投資促進税制」の対象設備の1つである自家消費型太陽光発電の導入をサポートしております。

以下の特徴を活かし、お客さまにとって最適な自家消費型太陽光発電導入をご提案いたします。

- 産業用太陽光発電の施工実績6,500件以上の経験を活かして、最適な設計をいたします。

- 提案・設計・施工・アフターケアまで一社完結できる体制ですので、スピーディかつ費用対効果が高いサービスを提供します。

- 屋根修繕の経験も豊富であるため、安心して屋根・屋上を預けていただけます。

- 利用できる補助金・税制優遇の調査・申請サポートを承ります。

簡易なヒアリングのうえ、コスト削減効果を無料でシミュレーションいたします。興味がある経営者や役員の方はお気軽に当社・ハウスプロデュースまでお問い合わせください。